Personal Loan Approval Tips : आज के समय में अचानक पैसों की जरूरत किसी को भी पड़ सकती है। चाहे मेडिकल इमरजेंसी हो, शादी का खर्च हो, या घर की मरम्मत, पर्सनल लोन (Personal Loan) एक बेहतरीन विकल्प साबित होता है।

लेकिन अक्सर लोग शिकायत करते हैं कि उनका लोन एप्लीकेशन रिजेक्ट हो गया। ऐसा क्यों होता है? क्योंकि जानकारी के अभाव में लोग छोटी-छोटी गलतियां कर देते हैं। एक सही रणनीति और तैयारी के साथ आप अपना पर्सनल लोन बहुत ही आसानी से और अच्छे ब्याज दरों पर अप्रूव करा सकते हैं।

इस लेख में हम आपको Personal Loan Approval Tips के साथ-साथ योग्यता, ब्याज दरें, और 2026 के नए नियमों के बारे में पूरी जानकारी देंगे। यह गाइड विशेष रूप से नौकरीपेशा (Salaried), स्वरोजगार (Self-employed) और आम लोगों के लिए तैयार की गई है ताकि आपको बैंक के चक्कर न काटने पड़ें।

Table of Contents

Table of Contents

1. पर्सनल लोन क्या है? Personal Loan Approval Tips

पर्सनल लोन एक ‘अनसिक्योर्ड लोन’ (Unsecured Loan) है। इसका मतलब है कि यह लोन लेने के लिए आपको बैंक के पास कोई संपत्ति (जैसे घर या सोना) गिरवी रखने की जरूरत नहीं होती।

बैंक या वित्तीय संस्थाएं आपके सिबिल स्कोर (CIBIL Score), इनकम और क्रेडिट हिस्ट्री के आधार पर यह लोन देती हैं। आप इस पैसे का इस्तेमाल किसी भी निजी काम के लिए कर सकते हैं।

2. यह कैसे काम करता है?

जब आप पर्सनल लोन के लिए अप्लाई करते हैं, तो लेंडर (बैंक/NBFC) आपकी आय और क्रेडिट स्कोर की जांच करता है।

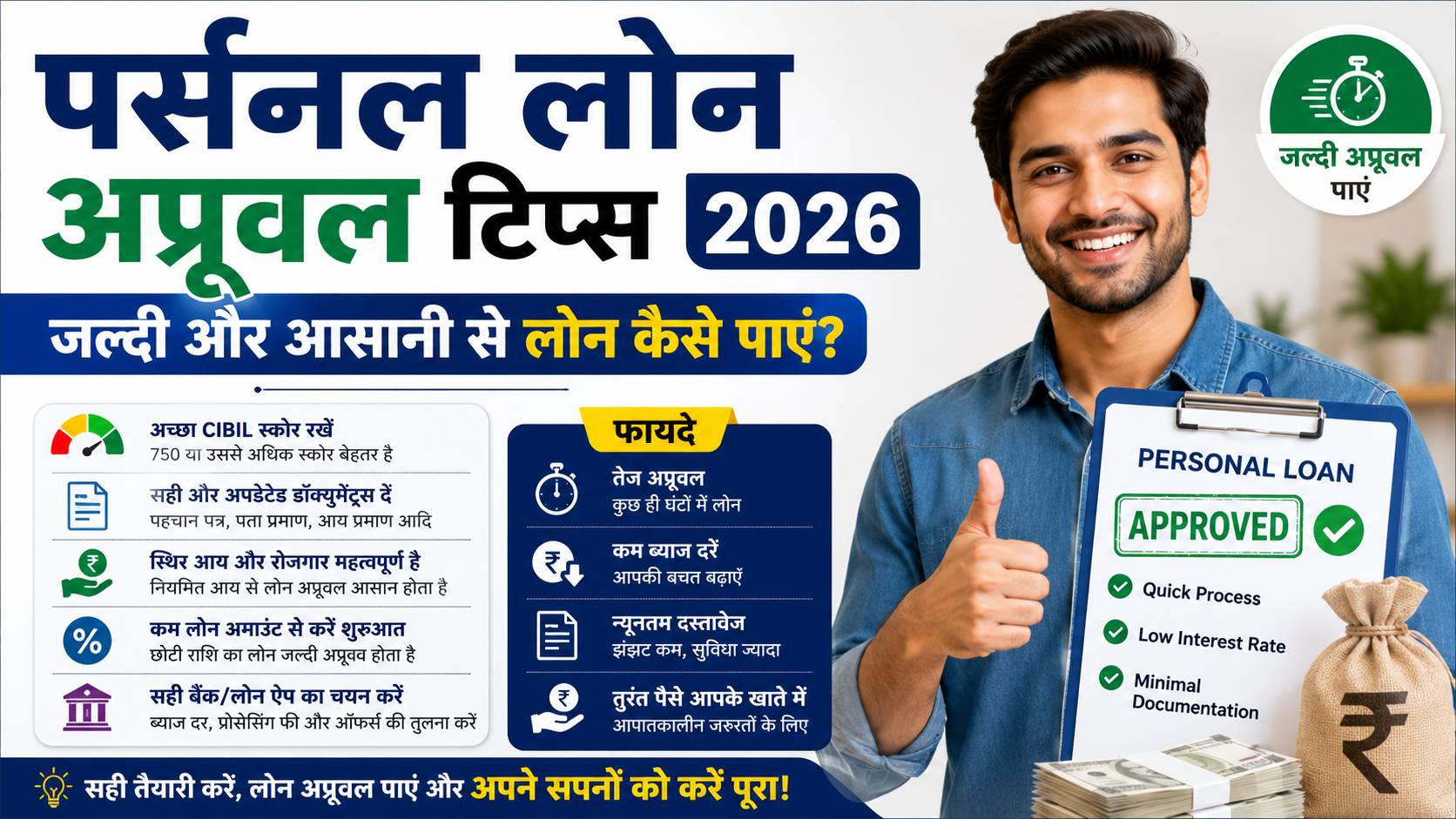

लोन अप्रूव होने के बाद पूरी रकम एक साथ आपके बैंक खाते में ट्रांसफर कर दी जाती है। फिर आपको तय ब्याज दर के साथ, हर महीने एक निश्चित राशि (EMI) के रूप में इसे चुकाना होता है।

3. पर्सनल लोन के प्रकार

भारत में अलग-अलग जरूरतों के हिसाब से कई तरह के पर्सनल लोन मिलते हैं:

- वेडिंग लोन: शादी के खर्चों के लिए।

- मेडिकल लोन: अस्पताल या इलाज के बिल भरने के लिए।

- ट्रेवल लोन: विदेश यात्रा या हॉलिडे के लिए।

- कंज्यूमर ड्यूरेबल लोन: गैजेट्स या अप्लायंसेज खरीदने के लिए।

- डेट कंसोलिडेशन लोन: कई छोटे कर्जों को चुकाकर एक लोन बनाने के लिए।

4. पर्सनल लोन के फायदे (Benefits)

पर्सनल लोन के कई शानदार फायदे हैं जो इसे लोकप्रिय बनाते हैं:

- कोई गारंटी नहीं: इसके लिए कोई चीज गिरवी नहीं रखनी पड़ती।

- त्वरित अप्रूवल : अब डिजिटल बैंकिंग के कारण लोन कुछ घंटों में अप्रूव हो जाता है।

- बहुउद्देशीय उपयोग: पैसे का इस्तेमाल आप कहीं भी कर सकते हैं।

- आसान कागजी कार्रवाई: इसमें पेपरवर्क बहुत कम होता है।

5. इसके नुकसान (Drawbacks)

हर चीज के दो पहलू होते हैं, पर्सनल लोन के कुछ नुकसान भी हैं:

- उच्च ब्याज दर: सिक्योर्ड लोन (जैसे होम लोन) की तुलना में इसकी ब्याज दर ज्यादा होती है।

- क्रेडिट स्कोर पर असर: अगर आप EMI मिस करते हैं, तो सिबिल स्कोर तेजी से खराब होता है।

- पेनल्टी और हिडन चार्जेज: लेट पेमेंट करने पर भारी जुर्माना लग सकता है।

6. लोन के लिए पात्रता

बैंक लोन देने से पहले यह देखते हैं कि आप लोन चुकाने के काबिल हैं या नहीं। योग्यता बैंक के अनुसार अलग-अलग हो सकती है, लेकिन सामान्य शर्तें नीचे टेबल में दी गई हैं:

| मानदंड (Criteria) | नौकरीपेशा (Salaried) | स्वरोजगार (Self-Employed) |

| उम्र | 21 से 60 वर्ष | 21 से 65 वर्ष |

| न्यूनतम आय | ₹15,000 – ₹25,000/माह | ₹2.5 लाख – ₹5 लाख वार्षिक टर्नओवर |

| सिबिल स्कोर | 700 या उससे अधिक | 700 या उससे अधिक |

| कार्य अनुभव | कम से कम 1-2 वर्ष | व्यवसाय कम से कम 2-3 साल पुराना |

7. ज़रूरी दस्तावेज़

अगर आपके पास सही डाक्यूमेंट्स हैं, तो अप्रूवल में कोई देरी नहीं होती।

| दस्तावेज का प्रकार | आवश्यक कागज |

| पहचान प्रमाण | आधार कार्ड, पैन कार्ड, पासपोर्ट या वोटर आईडी |

| पता प्रमाण | आधार कार्ड, बिजली बिल, या रेंट एग्रीमेंट |

| आय प्रमाण | पिछले 3-6 महीने की सैलरी स्लिप या ITR |

| बैंक स्टेटमेंट | पिछले 6 महीने का बैंक स्टेटमेंट (जिसमें सैलरी आती हो) |

| फोटोग्राफ | पासपोर्ट साइज फोटो |

8. ब्याज दरें 2026

2026 में, RBI का रेपो रेट (Repo Rate) 5.25% के आसपास स्थिर है। इसके परिणामस्वरूप, पर्सनल लोन की ब्याज दरें काफी प्रतिस्पर्धी हैं।

- सरकारी बैंक (SBI, PNB): 9.75% से 14% सालाना।

- प्राइवेट बैंक (HDFC, ICICI, Axis): 9.98% से 18% सालाना।

- NBFCs (Bajaj, Tata Capital): 11% से 24% सालाना।(ध्यान दें: ब्याज दर आपके प्रोफाइल और क्रेडिट स्कोर के आधार पर कम या ज्यादा हो सकती है।)

9. फीस और चार्जेज

लोन लेते समय सिर्फ ब्याज दर नहीं, बल्कि अन्य खर्चे भी देखने चाहिए:

| चार्ज का प्रकार | अनुमानित लागत |

| प्रोसेसिंग फीस | लोन राशि का 0.5% से 5% तक (प्लस GST) |

| प्री-पेमेंट चार्ज (Foreclosure) | 2% से 7% तक (बचे हुए मूलधन पर) |

| लेट पेमेंट पेनल्टी | हर महीने 2% (लगभग 24% सालाना) |

| चेक/ECS बाउंस चार्ज | ₹500 – ₹600 प्रति बाउंस |

10. आवेदन की स्टेप-बाय-स्टेप प्रक्रिया

लोन अप्लाई करना अब बहुत आसान है:

- अपनी योग्यता चेक करें: बैंक की वेबसाइट पर जाकर एलिजिबिलिटी कैलकुलेटर का इस्तेमाल करें।

- दस्तावेज़ तैयार रखें: सभी ज़रूरी डॉक्युमेंट्स की सॉफ्ट कॉपी मोबाइल या लैपटॉप में रखें।

- ऑफर की तुलना करें: अलग-अलग बैंकों के इंटरेस्ट रेट्स और प्रोसेसिंग फीस की तुलना करें।

- ऑनलाइन फॉर्म भरें: सही जानकारी के साथ बैंक के पोर्टल पर एप्लीकेशन फॉर्म भरें।

- दस्तावेज़ अपलोड करें: केवाईसी (KYC) और आय प्रमाण पत्र अपलोड करें।

- वेरिफिकेशन और डिसबर्सल: बैंक वेरीफाई करेगा और सब सही होने पर पैसा आपके अकाउंट में आ जाएगा।

11. अप्रूवल प्रोसेस

जैसे ही आप फॉर्म सबमिट करते हैं, बैंक का सिस्टम आपके पैन कार्ड के जरिए आपका CIBIL स्कोर फेच करता है।

इसके बाद आपकी कंपनी का प्रोफाइल और आपकी महीने की सैलरी जांची जाती है। अगर आपका FOIR (Fixed Obligation to Income Ratio) 50% से कम है, तो लोन तुरंत (कई बार 5 मिनट में) अप्रूव हो जाता है।

12. लोन अप्रूवल के महत्वपूर्ण फैक्टर

कुछ खास बातें जो लोन पास कराने में सबसे बड़ी भूमिका निभाती हैं:

- सिबिल स्कोर (CIBIL Score): 750 से ऊपर का स्कोर बेस्ट माना जाता है।

- आय का स्रोत: अगर आप किसी अच्छी मल्टीनेशनल कंपनी (MNC) या सरकारी विभाग में काम करते हैं, तो बैंक जल्दी लोन देते हैं।

- लोन-टू-इनकम रेश्यो: आपकी मौजूदा EMI आपकी सैलरी के 40-50% से ज्यादा नहीं होनी चाहिए।

13. लोग क्या गलतियां करते हैं?

पर्सनल लोन अप्लाई करते समय इन गलतियों से बचें:

- एक साथ कई बैंकों में अप्लाई करना: इससे आपकी क्रेडिट रिपोर्ट पर कई ‘Hard Inquiries’ जाती हैं, जिससे स्कोर गिरता है।

- अपनी क्षमता से ज्यादा लोन मांगना: सैलरी कम होने पर भी बड़ी रकम मांगना रिजेक्शन का कारण बनता है।

- फाइन प्रिंट (Terms) न पढ़ना: हिडन चार्जेज को समझे बिना एग्रीमेंट साइन करना।

- गलत जानकारी देना: फॉर्म में सैलरी या उम्र गलत भरने से लोन सीधा रिजेक्ट होता है।

14. एक्सपर्ट टिप्स

लोन तुरंत पास कराने के लिए इन प्रो-टिप्स को अपनाएं:

- जिस बैंक में अकाउंट है, वहां अप्लाई करें: क्योंकि उन्हें आपकी फाइनेंसियल हिस्ट्री पहले से पता होती है, इसलिए वे प्री-अप्रूव्ड ऑफर आसानी से देते हैं।

- क्रेडिट कार्ड का बिल समय पर भरें: इससे आपका सिबिल स्कोर तेजी से मजबूत होगा।

- सह-आवेदक (Co-applicant) जोड़ें: अगर आपकी सैलरी कम है, तो माता-पिता या जीवनसाथी को को-एप्लीकेंट बनाएं।

15. विभिन्न बैंकों की तुलना

| बैंक/NBFC | शुरुआती ब्याज दर (लगभग) | प्रोसेसिंग फीस | अधिकतम अवधि |

| HDFC Bank | 9.99% p.a. | ₹4999 तक | 60 महीने |

| SBI | 10.05% p.a. | 1.5% तक | 72 महीने |

| Axis Bank | 9.99% p.a. | 2% तक | 60 महीने |

| Bajaj Finserv | 10.00% p.a. | 3.93% तक | 96 महीने |

(नोट: ऊपर दिए गए आंकड़े 2026 के मार्केट ट्रेंड्स पर आधारित हैं, वास्तविक दरें बैंक नीतियों के अनुसार बदल सकती हैं।)

16. फायदे बनाम नुकसान

| फायदे (Pros) | नुकसान (Cons) |

| किसी भी आपात स्थिति में तुरंत पैसा मिलता है। | होम लोन के मुकाबले ब्याज दर काफी अधिक होती है। |

| कोई संपत्ति गिरवी रखने की आवश्यकता नहीं। | डिफ़ॉल्ट करने पर भारी पेनाल्टी लगती है। |

| दस्तावेज़ीकरण (Paperwork) बहुत कम होता है। | अगर आप कमज़ोर वित्तीय स्थिति में हैं तो कर्ज के जाल में फंस सकते हैं। |

17. रियल लाइफ उदाहरण

मान लीजिए राहुल (सॉफ्टवेयर इंजीनियर) को घर रेनोवेट कराने के लिए ₹5 लाख की जरूरत है। उनका सिबिल स्कोर 780 है।

उन्हें बैंक ने 11.5% ब्याज दर पर 5 साल के लिए लोन ऑफर किया।

इस स्थिति में, राहुल की EMI लगभग ₹10,996 होगी। 5 सालों में राहुल लगभग ₹1,59,778 ब्याज के रूप में चुकाएंगे। क्योंकि उनका सिबिल स्कोर अच्छा था, बैंक ने उनका लोन बिना किसी परेशानी के 24 घंटे में पास कर दिया।

18. 2026 के लेटेस्ट ट्रेंड्स

- AI और मशीन लर्निंग: अब बैंक इंसान की जगह AI सिस्टम से एप्लीकेशन चेक कर रहे हैं, जिससे अप्रूवल 10 मिनट में हो जाता है।

- RBI के नए नियम: RBI ने अब ‘पेनल इंटरेस्ट’ की जगह ‘पेनल चार्जेज’ लागू कर दिए हैं, जिससे ग्राहकों को ब्याज पर ब्याज नहीं देना पड़ता।

- डिजिटल लेंडिंग ऐप्स का बढ़ता क्रेज़: ऐप-बेस्ड लेंडिंग काफी तेज हो गई है, हालांकि आपको हमेशा RBI द्वारा मान्यता प्राप्त ऐप्स का ही उपयोग करना चाहिए।

(FAQs)

Q1. क्या कम सैलरी वालों को पर्सनल लोन मिल सकता है?

हां, कई NBFCs 15,000 रुपये प्रति माह की सैलरी पर भी लोन ऑफर करते हैं, हालांकि ब्याज दर थोड़ी ज्यादा हो सकती है।

Q2. मुझे कितने रुपये तक का पर्सनल लोन मिल सकता है?

यह आपकी सैलरी पर निर्भर करता है। आमतौर पर बैंक आपकी नेट मंथली सैलरी का 15 से 20 गुना तक लोन दे देते हैं (अधिकतम 40-50 लाख रुपये तक)।

Q3. क्या बिना CIBIL स्कोर के लोन मिल सकता है?

अगर आपका क्रेडिट इतिहास नहीं है (New to Credit), तो बैंक लोन देने से बचते हैं। हालांकि कुछ ऐप्स छोटे ‘सचेत लोन’ (Sachet Loans) दे सकते हैं।

20. निष्कर्ष

पर्सनल लोन एक बेहतरीन वित्तीय टूल है, बशर्ते इसका इस्तेमाल सोच-समझकर किया जाए। यदि आप ऊपर बताए गए टिप्स को फॉलो करते हैं—जैसे कि अच्छा सिबिल स्कोर बनाए रखना, सही बैंक चुनना और सही डाक्यूमेंट्स देना—तो आपका पर्सनल लोन बिना किसी रूकावट के अप्रूव हो जाएगा। लोन लेने से पहले ब्याज दरों की तुलना करना कभी न भूलें और हमेशा RBI रजिस्टर्ड बैंक या संस्था से ही लोन लें।